【2026家居保險全攻略】火險、家居財物保險、個人責任險大拆解!|2026最新保障範圍+投保貼士

無論係業主定租客,了解家居保險嘅分類都好重要。火險保障樓宇結構,家居財物保險保障你嘅日常用品,個人責任保險(俗稱:第三者責任保險)就應付意外導致嘅第三者損失。三者各有功能,亦可以互補。E LOAN本文同你逐項拆解,等你投保時更清楚自己需要啲咩。

三大保險逐個拆解

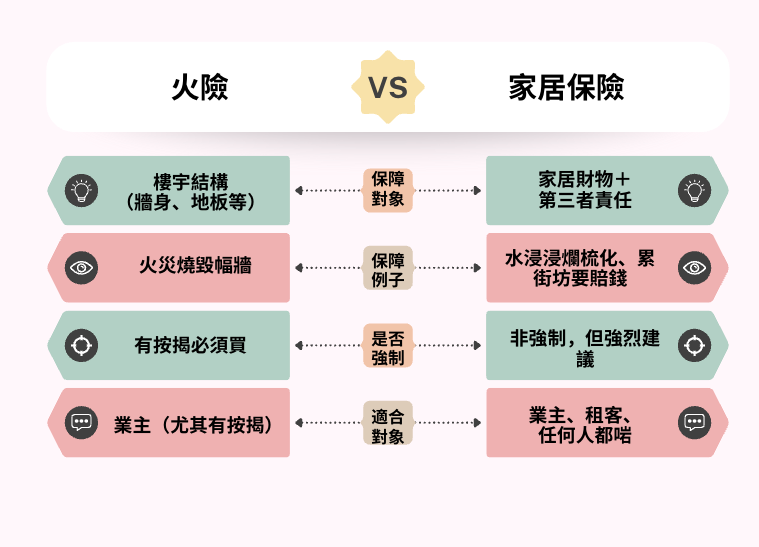

第一種:火險(樓宇結構保險)——保「間屋」個殼

-

保障對象: 牆身、地板、天花、門窗、入牆櫃(室內固定裝置 (Fixtures and Fittings))等固定結構

-

受保意外: 火災、爆炸、颱風、暴雨、水管爆裂

-

邊個要買?

-

一定要買:有銀行按揭嘅業主(銀行會強制要求,以保障佢哋嘅抵押品)。

-

可以唔買:如果你住嘅大廈管理費已經包咗「集體火險」,你可以問管理處拎張「保險證」,銀行一般都接受,咁就可以慳返一筆。

-

💡 注意: 如果你幢大廈管理費已包集體火險,可以唔使再買

第二種:家居財物保險——保「屋企入面啲嘢」

-

保障對象:傢俬、電器、電子產品、衣物、手袋、外傭個人物品

-

受保意外: 火災、盜竊、水管爆裂、颱風、暴雨

-

賠償額: 一般HK$60萬至HK$150萬

-

保費參考: 視乎面積,約HK$500-$4,000/年

⚠️ 注意: 貴重物品(珠寶、手錶、名牌袋)通常有每件賠償上限(約HK$1萬-$3萬),超過要額外申報

第三種:個人責任保險——保你「唔小心累街坊」

保障對象:如果你或家人疏忽令第三者受傷或財物損失,保險公司代你

常見情境:

-

窗台花盆跌落街整親人

-

屋企漏水浸爛樓下天花

-

隻狗咬傷鄰居

-

小朋友踢波整爛會所玻璃

火險 VS 家居保險 終極對決

簡單總結:

-

火險 = 保「間屋個殼」

-

家居保險 = 保「屋入面啲嘢」+「累街坊要賠嘅錢」

兩者係互補關係,唔係二揀一。

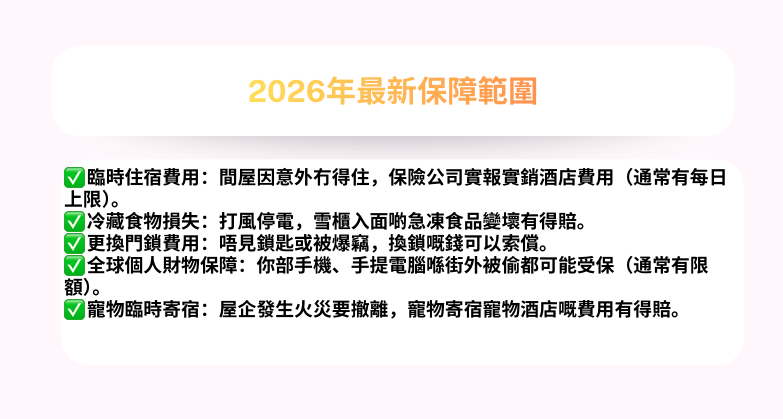

2026年最新保障範圍

投保前必睇嘅5大伏位

伏位1:自負額

-

即係「墊底費」。每次索償,你要自己俾嘅第一筆錢。例如索償1萬蚊,自負額1000蚊,保險公司只賠9000蚊。

-

注意:颱風、水浸嘅自負額通常會比普通意外高,簽約前要問清楚。

伏位2:物業空置

-

如果單位連續空置超過30日或60日(視乎保單),期間發生爆竊或漏水係唔會賠㗎!

-

如果你要長旅行、移民、或者裝修,記得問保險公司有冇「短期空置保障」可以加購。

伏位3:貴重物品限額

-

再次提醒,名牌手袋、珠寶首飾通常有「每件賠償上限」。如果你屋企有貴重嘢,要主動申報並支付額外保費,先可以獲得十足保障。

伏位4:自然損耗唔保

-

「我個梳化用咗十年爛咗,可唔可以索償?」——一定唔得。家居保險只保「意外」,唔保「老化」。

伏位5:違規裝修

-

如果你嘅改動影響樓宇結構(例如亂拆主力牆),一旦發生意外,保險公司有權拒絕賠償,甚至取消保單。

投保貼士:點樣揀最啱自己?

貼士1:了解自己身份

-

有按揭業主:火險(必需)+ 家居保險(建議買)。

-

已供斷業主:火險(買個安心)+ 家居保險(建議買)。

-

租客:家居保險一定要買(保障自己財物+第三者)。

-

有請外傭:留意家居保有冇包「家傭保障」(例如佢偷嘢、佢整爛嘢)。

貼士2:計清楚財物總值

-

坐低計一次:全屋電器加埋幾多?傢俬加埋幾多?衫褲鞋襪加埋幾多?計完你可能會發現,原來自己間屋值成幾十萬,保額唔好買得太低。

貼士3:比較唔同計劃

-

保障範圍

-

賠償上限

-

自負額

-

不保事項

貼士4:保留單據和拍照存檔

-

投保後,為你嘅貴重物品(如電視、手機、手袋)拍照、保留收據。放喺雲端備份,萬一屋企真係燒晒,仲有記錄可以證明你擁有過呢啲嘢。

貼士5:了解索償流程

-

發生意外後:

-

即時拍照/拍片記錄現場情況。

-

通知保險公司(愈快愈好,一般有時間限制)。

-

必要時報警(例如爆竊)。

-

千祈唔好私下承認責任

-

總結:今日了解多啲,聽日安心啲

家居保險唔係咩大開支,細單位一年可能只係幾百蚊,但當意外發生嗰陣,佢就係你嘅救命草。無論你係業主定租客,了解清楚火險、家居財物保險同個人責任險嘅分別,先至唔會買錯保險、保漏嘢。

除了預留保險預算,裝修或置業初期往往有不少突發開支。如果你在處理家居規劃時發現資金周轉壓力,E LOAN嘅靈活貸款方案或許能助你應急,讓你更從容地保障新居。

免責聲明:本文僅供參考,不構成保險產品要約。各保險計劃條款不同,保障範圍、賠償限額及不保事項以個別保險公司發出之正式保單為準。投保前請向保險公司查詢詳細資料,並根據個人需要選擇合適計劃。