【業主貸款VS按揭分別】5大必讀指南|幫你全面比較:申請條件+用途+抵押要求

好多港人搞唔清業主貸款同按揭,以為係一樣嘢,結果申請時先發現唔啱!其實兩者差天共地,搞錯隨時影響資金安排。呢篇文就同你拆解清楚,等你揀啱最適合自己嘅貸款!

為何必須分清業主貸款與按揭?

在香港貸款市場,業主貸款與按揭貸款存在明顯區分。業主貸款主要服務於房產持有人的靈活資金需求,如生意周轉、消費支出等;按揭貸款則專為購置房產設計,資金直接用於支付房款。若將按揭貸款挪作他用,或不具備業主身份卻申請業主貸款,都會因違反產品規則導致申請失敗或違約風險。清晰辨別兩者差異,是港人做出合理融資決策、規避潛在法律與信用風險的關鍵。

基礎認識:什麼是「按揭」(Mortgage)?

按揭是購房者向金融機構申請的、用於購買物業的貸款。購房者以所購物業作為抵押,按約定分期償還本金和利息。在還清貸款前,物業產權暫由貸款機構持有,還清後產權歸購房者所有。

在香港市場,按揭產品主要分為兩大利率類型:

-

P按(最優惠利率按揭):以銀行「最優惠利率」為基準計算,利率走勢相對穩定,受銀行整體利率政策影響較大。

-

H按(銀行同業拆息按揭):以香港銀行同業拆息為基準,利率走勢緊貼市場資金供求,通常設有「封頂位」保障息口上限,在市場資金充裕時往往較為低息。

數據來源於香港金融管理局

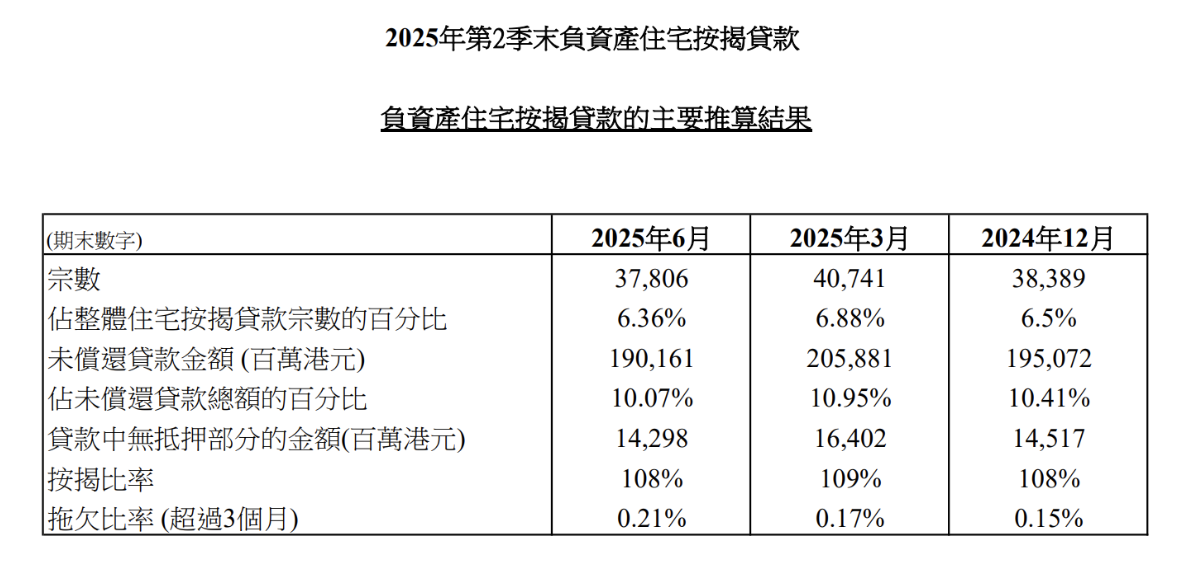

2025年第二季度香港負資產住宅按揭貸款情況總結

根據香港金融管理局(金管局)於2025年7月31日公布的最新調查結果,2025年第二季度香港負資產住宅按揭貸款情況呈現整體改善、持續向好的趨勢。

主要數據結果如下:

宗數持續回落:負資產住宅按揭貸款宗數由第一季末的40,741宗,減少至第二季末的37,806宗,環比減少約2,935宗。這顯示負資產案例的數量在連續下降。

涉及金額顯著減少:這些負資產貸款所涉及的金額總額從第一季末的2,059億港元,下降至第二季末的1,902億港元,環比減少157億港元。這表明整體的風險敞口正在縮小。

無抵押部分金額下降:貸款中風險較高的「無抵押部分」金額也由第一季末的164億港元,減少至第二季末的143億港元。這反映出隨著市場狀況的穩定,資不抵債的嚴重程度有所緩解。

拖欠比率維持低位:儘管拖欠三個月以上的負資產貸款比率從第一季的0.17% 微升至第二季的0.21%,但該比率仍然維持在極低的水平,顯示絕大部分業主即使處於負資產狀況,其還款能力依然穩定,銀行體系的信貸風險可控。

總體趨勢分析:

綜合以上數據,2025年第二季度的負資產狀況延續了上一季度的改善勢頭。宗數、涉及金額及無抵押金額全面下降,主要歸因於本地住宅物業市場氣氛趨向穩定,甚至可能出現溫和復甦,令物業價格回穩,從而減少了資不抵債的案例數目及其嚴重性。雖然拖欠率略有上升,但仍遠低於危險水平,反映出整體按揭貸款資產的質素依然良好。

了解了按揭貸款的基礎知識及當前負資產住宅按揭貸款的情況後,接下來我們將從多個核心方面,深入對比業主貸款與按揭貸款的差異,幫助你更好地區分兩者。

深度對比:業主貸款 VS 按揭的六大核心差異

|

對比項目 |

按揭貸款 |

業主貸款 |

|

申請條件與門檻 |

條件嚴格,需提供多種資料,對收入穩定性、負債比率要求高,需支付不少於 30% 的首期款 |

條件相對寬鬆,申請人必須是物業業主,需提供物業證明,對收入要求和審核流程更靈活 |

|

核心目的與資金用途 |

協助購房者購買物業,資金專用於支付購房款 |

為已擁有物業的業主提供流動資金,可用於生意周轉、家居裝修等多種合法用途 |

|

抵押要求與貸款額度 |

以所購物業作為唯一抵押品,額度通常不超過物業估值的 70% |

參考物業價值,不一定嚴格抵押,額度根據物業估值、業主收入等綜合確定,更靈活 |

|

貸款年期與還款方式 |

年期長,可達 20-30 年,主要為分期償還,前期利息占比大 |

年期相對較短,一般 1-10 年,還款方式靈活,有多種選擇 |

|

利率與成本 |

利率相對較低,涉及律師費、評估費、印花稅等多種費用 |

利率通常高於按揭,費用包括手續費等,整體費用結構相對簡單 |

|

貸款提供者主要是 |

銀行及持牌金融機構 |

財務公司及持牌放債人 |

我該如何選擇?

若你是首次購房或計劃購買物業,需要大額資金且還款周期長,那麼按揭是合適的選擇。

若你已是業主,有臨時性的資金需求,如生意周轉、裝修等,且希望資金用途靈活、申請流程簡便,則業主貸款更符合你的需求。

業主貸款和按揭在申請條件、用途限制、抵押要求等方面存在明顯差異,分清兩者才能選對貸款。

E LOAN 的業主貸款,為業主提供靈活便捷的資金支持,能滿足你的多種需求。同時,我們還提供清數貸款、中小企貸款等服務。

歡迎登錄 E LOAN 網址了解更多:https://eloan.hk/

聯繫我們:

Whatsapp:2285 8080

電話:2285 8080

地址:尖沙咀金馬倫道 5 號太興廣場 11 樓 01 室

E LOAN 竭誠為你服務。

(E LOAN 放債人牌照號碼: 0377/2025)

忠告: 借錢梗要還,咪俾錢中介!

(“本公司”於編製本網站所載資訊及資料時已力求審慎,“本公司”並不出任何保證就準確性、完整性及因使用或依賴本網站之全部或部份資訊而引起的任何損失概不負責。)